Copropriété: comment gérer les sinistres ?

Un sinistre n’est jamais une bonne nouvelle. D’autant plus au sein d’une copropriété. Il peut parfois se passer du temps entre le point de départ et le point final du sinistre. Parce que son déroulement et l’avancée du dossier dépend de nombreux paramètres. A travers cet article, nous allons tâcher de vous expliquer comment gérer de la façon la plus efficace possible un sinistre.

Retour vers : Les difficultés en copropriété

L’assurance multirisque habitation garant de la gestion du sinistre

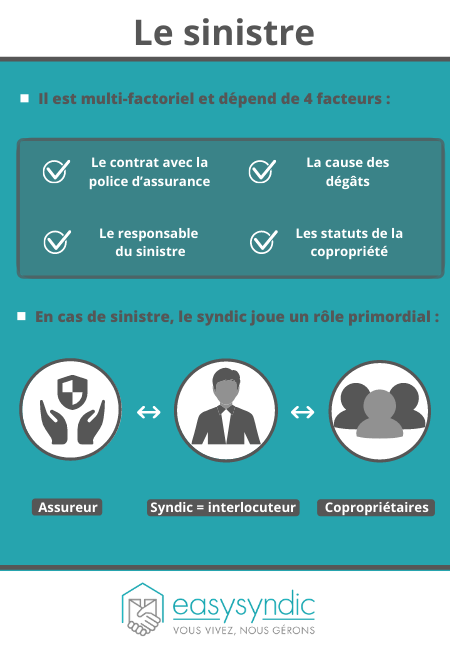

En préambule, il est important de noter qu’il n’existe pas de cas général et qu’il est difficile de statuer rapidement sur un sinistre. En effet, celui-ci est multifactoriel, il dépendra notamment de :

- Le contrat avec la police d’assurance

- Les statuts de la copropriété

- Le responsable du sinistre

- La cause des dégâts

En ce sens, chacun des paramètres pourra créer des situations exceptionnelles et particulières.

Le syndic : un allier de poids en cas de sinistre

Lors d’un sinistre, le syndic joue un rôle primordial. Il est en effet l’interlocuteur entre le ou les copropriétaires victimes d’un sinistre et l’assureur.

Sur cette thématique particulière, le syndic a un véritable rôle de conseil et de renseignements (notamment légaux) à fournir aux copropriétaires.

Dans l’immense majorité des cas, c’est au syndic d’amorcer la procédure de déclaration de sinistre auprès de la compagnie d’assurance. Dans le cadre de l’immeuble, les polices d’assurance couvrent le contenant et non le contenu. Pour assurer du mobilier, il faudra souscrire à une police d’assurance personnelle.

La procédure à respecter en cas de sinistre et qui paie quoi ?

Si nous tâchons de raisonner dans un cadre général dépourvu d’exception, alors les principes suivants peuvent s’appliquer.

- Le propriétaire d’un appartement qui subit un sinistre doit en avertir le syndic avec un maximum de détails (photos, détails des dégâts, causes, ...).

- Le syndic signale à son tour le sinistre à l’assurance en vérifiant que le cas de figure est bien couvert par la police souscrite.

- Lorsque l’origine du sinistre reste inconnu, l’assurance mandate un expert pour tenter de comprendre les causes.

- Dans le cas général, l’origine du sinistre permet de désigner le responsable de celui-ci.

- Lorsqu’il s’agit d’un lot privatif, c’est au copropriétaire concerné d’évaluer le montant de son préjudice et des dommages causés. Dans cette optique, il devra présenter des devis.

- Dans la plupart des cas, l’assureur mandatera un expert qui viendra constater la concordance entre les dommages subis et les devis établis par le ou les copropriétaires.

- Si le sinistre n’est pas clos en présence des parties, le syndic transmettra la proposition de l’assurance aux copropriétaires. Ils peuvent l’accepter ou la refuser.

- Une acceptation entraine le paiement de l’indemnisation sur le compte de la copropriété, montant qui sera ensuite redistribué au(x) copropriétaire(s) concernés.

Bon à savoir : bien que cela ne soit pas rendu obligatoire, on observe que les copropriétaires s’affilient tous à la même police d’assurance. C’est le syndic qui y souscrit et qui fera payer selon les quotités de chacun.

Lors d’un sinistre, la police d’assurance viendra verser une indemnisation minorée du montant de la franchise. Si le dommage est causé par la partie privative d’un copropriétaire, c’est en principe à lui de s’acquitter du montant de la franchise. Si le sinistre provient des parties communes, c’est à l’association des copropriétaires de régler.